据《2008年国民经济和社会发展统计公报》,截止2008年底,中国大陆城乡居民储蓄存款达到22万亿元人民币,人均16679元。现代社会,每个人都很难摆脱和银行发生联系。居民的储蓄、投资、消费行为基本上都要和银行发生联系,构成银行的对私业务。存取款是银行最基本的个人业务,无论是通过营业柜台还是存取款机。消费这一块,越来越多的消费者通过刷卡、银行转帐、网上银行、电话银行、委托付款、手机钱包等形式完成。人们日常的投资活动主要包括购买股票、基金,这也离不开银行的服务,因为你的钱需要托管在指定银行。

中农工建四大银行占有传统的优势地位,并且拥有最多的营业网点。但是随着社会的发展,现金业务将会逐步减少,而电子银行业务则会逐步占据优势地位。股份制银行和外资银行都在想法设法跑马圈地,以占据有利可图的目标市场,竞争将会越来越激烈。

下面,本文将通过大量的一手调查数据,从营业厅服务、银行卡和电子银行三个方面对银行业的对私业务进行描述,并提出提升服务质量的建议。

一、银行营业厅柜台服务

2007年迪纳针对全国50个大中城市城区和郊县18岁以上人群进行随机抽样电话访谈,按各城市的人口数比例进行电话号码投放,有效样本量1505个。主要银行的对私业务渗透情况结果如图1所示:

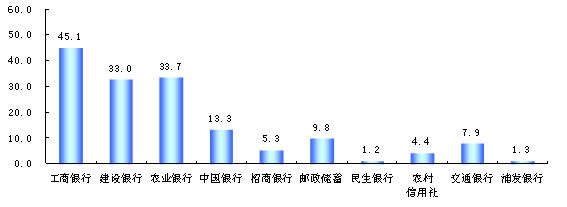

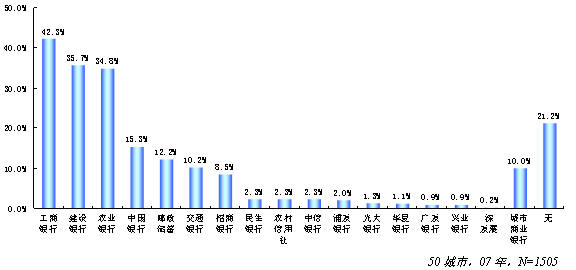

图1:银行业务渗透指数

说明:业务渗透指数=(主办银行提及率*100%+非主办银行提及率*50%)*100。

很多人不会只在一家银行展开业务,但是往往和某一家银行的业务更频繁一些。我们定义主办银行为办理存取款和缴费等基本业务去得最多的银行。如图1所示,工行、农行和建设银行在对私业务的渗透方面占据比较明显的优势,而中国银行从历史上看主要承担进出口方面的业务和外汇方面的业务,所以在对私业务渗透方面相对落后,和邮政储蓄、交通银行的业务渗透率比较接近。

我们的调查覆盖了城市和郊县,而农业银行和邮政储蓄网点在农村占据优势,所有他们在银行业务渗透指数当中分别处于第2和第5位。

上述数据都是对银行过去对私业务的一个总结。为了了解调查时点后的变化趋势,我们设计了下述问题:

1)假如所有的银行在您的附近都有网点(不管是否使用过他们的服务),您首选哪家银行办理日常业务?

2)除了首选银行外,您还会考虑采用哪家银行办理日常业务?

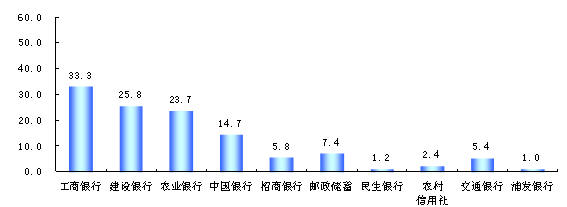

图2:银行预期选择指数

说明:综合选择指数=(首选率*100%+次选率*50%)*100。

对比图1和图2各银行的排序,可以发现,建行、招商银行和民生银行的排名都上升了1位,而农业银行、交通银行和浦发银行的排名都下降了一位。对于前3家银行而言,这是好消息,说明如果不考虑营业网点的地理分布,它们的相对市场份额很有可能上升;而对后面3家银行而言,它们的相对市场份额则很有可能下降。

居民到银行网点一般主要办理什么业务呢,图3数据显示,存取款目前依然是营业厅服务的主要业务项目。北京上海居民到营业厅办理各项业务的比例都高于整体50城市的水平。从投资业务来看,股票、基金、保险、国债、理财产品等购买在北京上海的渗透率都成倍高于平均水平,这种情形将会逐步向其它城市扩展。而投资业务对银行工作人员的要求明显和人民币存取款、缴费、工资、转帐等传统业务的要求不一样,这样对银行柜台工作人员的素质和能力要求将会提高。作为服务业,工作人员态度的提升比较容易,而业务能力的提升则相对较难,因此,人员素质将会成为不同银行网点竞争力的一个重要差异性指标。

图3:银行办理业务分类

50城市,07年,N=1505;北京上海,08年,N=926

用户到营业厅办理业务,其是否满意将会受到诸多因素的影响。图4是迪纳08年针对北京上海银行营业厅服务满意度调查的结果。数据显示,整体而言,柜台工作人员业务能力的提升、等候时间的减少、产品/服务创新这3个方面是提升营业厅顾客满意度最应该关注的三个方面。

于近年来设立的很多股份制银行而言,他们的营业厅比较少,招聘的工作人员素质比较高,素质水平差距比较小,从而服务质量比较稳定。而具有更多营业厅的四大行,很多员工都有很长的工作经验,对传统业务比较熟悉,但是对新的业务不熟练,而且国有企业的心态在很多网点人员中还存在。不同区域网点工作人员的素质差异比较大。在调查中,客户对股份制银行营业厅工作人员业务素质的评价往往高于传统的中农工建四大行。

产品/服务创新的重要性,通过招商银行的案例就可以看出来:作为一家后起之秀的股份制银行,凭借信用卡和网上银行方面的领先投入和良好口碑,招商银行发展迅速。最近,工商银行也推出新的创新举措:取消了牡丹信用卡全额罚息规定;对优质存量房贷利率自动转为7折等。这些创新举措,为工商银行带来了良好的口碑和足够的眼球,效果不错。

至于等候时间,迪纳调查发现超过2/3的受访者可以忍受的最长等候时间为10分钟,而实际上的等候时间只有不到一半在10分钟之内,这从用户对等候时间的评价分值不到60分可以看出实际情况与预期的差异来。在深度访谈中,顾客最难以忍受的是营业厅里面排大队,但是有的窗口工作人员却把暂停办理的牌子放到窗口,自顾自的在干其它事情,这种情形笔者也多次遇到过。根据客流的情况,灵活的决定开放办理业务窗口数量,减少客户排队时间,是服务窗口行业最有效的减少抱怨的手段。

图4:银行营业厅服务满意度驱动要素评价和影响

前2年,各家银行的精力更多的花在引入战略投资者或者股票上市等股权层面的工作上。从2008年开始,银行开始重视提升顾客满意度和顾客忠诚度,比较典型的是建设银行在引入美国银行作为战略投资者后,在后者的协助下,在全行推行顾客之声(VOC)调研,借以提升用户满意度。那么,提升顾客满意度到底有什么意义呢?下面的数据可以回答这个问题。

主办银行的选择,很大程度上受到营业网点便利性的影响,以及工作单位指定工资发放银行等历史因素的影响,从而把顾客绑定在某家银行网点上,这些顾客往往只是形成了惯性。这种因为习惯导致的行为忠诚是不可靠的。顾客心目中的最好银行,则是基于其亲身体验、亲戚朋友口碑、业务创新等诸多因素,在消费者心目中的一个形象定位。一旦消费者心目中的最好银行网点开到了顾客身边,他们很容易投入到新的银行网点怀抱。

据显示,除了中国银行以外,其它四家银行的满意度得分排序与(最好银行提及率-主办银行率)之间的排序是完全一致的。由此可见,顾客满意度的提升,对银行业务未来的发展具有非常强大的正面影响。图中的工商银行,由于网点众多,目前是主办银行提及率最高的银行。正是因为如此,其营业厅内的人群也总是最多的,往往排队时间最长,从而导致了其顾客满意度的分值较低。2次不同时间、不同范围的调查结果,都显示出建设银行和招商银行在对私业务方面的竞争力强于对手。

二、银行卡

根据迪纳的调查,在中国50个大中城市中包括郊县)18-60岁人群中没有银行卡的个人只有21.2%。从银行卡的渗透率来看,工商、建设和农业银行依然占据了主要的市场份额。本文提及的银行卡包括借记卡、准贷记卡和贷记卡。

图5:银行卡渗透率

2008年,通过网络调查方式(N=766),迪纳对银行卡的持有和使用状况进行了分析,得出如下结论:

参与调查人群中银行卡的渗透率为95.5%,网民的银行卡渗透率高于全体人群。

使用银行卡的消费者平均持卡数量为4.8张,其中近一半的持卡数量为5张及以上,与07年调查结果相比有明显提高。平均每个持卡者经常使用的银行卡数量为1.7张,相比07年(1.5张)有所上升。经常使用1张银行卡的比例最高,为54.1%,经常使用1-3张卡的合计比例高达95%。对比平均持卡数量和经常使用卡数量的巨大差距,我们可以发现银行卡发行存在巨大的资源浪费。

银行卡的总体有效使用率为45.4%,与07年调查结果(74.7%)相比有明显下降。活卡率下降,一个原因在于07-08年度各大银行大量发行新卡(主要是贷记卡)引起持卡量的上升,另外一个原因在于为了弥补成本,银行卡开始征收各种费用,造成部分消费者为了得到礼品而办卡,然后就束之高阁。各银行总部对信用卡部门的绩效考核主要标准之一为发卡量,对上述情形推波助澜,但是这种情形下增加的发卡量,其质量堪忧。

总体来看,四成以上的持卡者是出于个人需要主动办理的,但值得注意的是被动或者并非出于个人需求而办理的比例也超过了四成(见图6)。特别可怕的是在受访者不知情的情况下办理信用卡的比例也高达5.5%。2008年底,西安电子科技大学的“卡门”事件就是一个典型案例。

图6:办理信用卡的原因

招商银行和广东发展银行的活卡率较高,均超过了50%。这2家银行也是业内普遍认可在信用卡运营方面领先的2家银行。与07年结果对比表明,主要银行的活卡率均有明显下降。

持卡者对常用银行卡不满意的最主要原因是银行服务网点太少,其次是信用卡额度太低、服务项目太少(见图7)。近一半的持卡者对常用卡感到满意或非常满意。经计算,2008年银行卡净满意率为31.1%,与2007年的净满意率39.8%相比有所下降。绝大多数银行卡推广到了更大范围的消费群,但能被消费者经常使用的比例却明显下降,同时对常用卡的净满意率是下降的多,提升的少。可见银行不应盲目追求发卡量,而更应该发展有效客户,以避免自身资源的浪费。

图7:信用卡不满意原因

约2/3的持卡者认为丢失银行卡是最不安全的状态,其次是银行电脑系统中病毒或遇电脑黑客袭击、进行网上银行交易。在问及目前还未使用银行卡的消费者如果办理银行卡所关注的因素时,超过八成的消费者表示优先考虑安全性,近2/3的表示优先考虑存取款便利性,此外优先考虑网上银行交易、增值服务项目(例如免排队、理财服务等)、信用额度高低、办卡理财的也均占了较高比例。与07年年结果对比表明,安全性被消费者优先考虑的比例有明显提高。

三、电子银行

电子银行业务包括利用计算机和互联网开展的银行业务,利用电话等声讯设备和电信网络开展的银行业务,利用移动电话和无线网络开展的银行业务。与传统银行业务相比,电子银行业务有许多优势。一是由于电子银行业务主要利用公共网络资源,不需设置物理的分支机构或营业网点,大大降低银行经营成本,有效提高银行盈利能力。二是电子银行业务打破了传统银行业务的地域、时间限制,具有3A特点,即能在任何时候(Anytime)、任何地方(Anywhere)、以任何方式(Anyhow)为客户提供金融服务,这既有利于吸引和保留优质客户,又能主动扩大客户群,开辟新的利润来源。三是电子银行有利于服务创新,向客户提供多种类、个性化服务。

电子银行业务目前是各大银行非常重视的业务增长点。网上银行、电话银行和手机银行是目前主要的电子银行媒介。前2种媒介的业务渗透率比较高,北京上海2地主要银行的电子银行渗透率见图8。而手机银行随着3G网络在中国的普及,将会发展迅速。

图8:各银行客服热线、网上银行业务渗透率

电子银行业务往往和银行卡的使用联系在一起。前面提到没有办理银行卡人员中超过8成的是担心安全问题。而持有信用卡的人员,他们除了担心信用卡丢失外,就是担心黑客和病毒,这都和网上银行相关。特别是今年央视3.15 晚会曝光了黑客窃取大量的银行卡资料信息,结合ATM机取款、网上转帐套现等方式牟利以后,消费者对网上银行的安全性将更加重视。

如何提高网上银行、电话银行的安全性,如何保证消费者的资金安全,下表可以给我们提供重要信息。

数据显示,持卡者和电子银行用户认为银行卡上的签名意义不大,对很多高科技措施则给予了肯定评价,尤其在“当银行卡上的余额变动时,及时通过短信通知”的认可程度更高,建议银行普遍实施此项服务,但是目前有些银行仅仅针对VIP客户推出了此项服务。

对于运用指纹识别技术提高安全性,消费者的认同率也很高。笔者使用的IBM笔记本电脑,指纹识别开机的技术很稳定成熟。随着3G网络的普及,笔者认为手机银行或者通过手机登陆网上银行将会发展迅速。那么,通过带有指纹识别技术的手机,把信用卡和手机号绑定,再通过3G网络传输指纹,将有可能成为大家普遍接受的电子银行消费方式。

|